煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

前段時間,對菲莫國際的一季度財報進行了全面分析,展示了國際煙草頭牌(除中國市場外)的最新動向。除了菲莫國際外,專注美國市場的奧馳亞集團近期也發布了一季度財報。

背靠國際煙草中的最大市場——美國,奧馳亞集團近些年雖然動作頻頻,但表現在業績上的數字不如菲莫國際、英美煙草等公司,特別是花費了巨額資金收購Juul,最終以“分手”告終,損失的不僅是現金,還有開拓霧化電子煙的寶貴時間。

傳統卷煙業績下滑,拖累整體業務

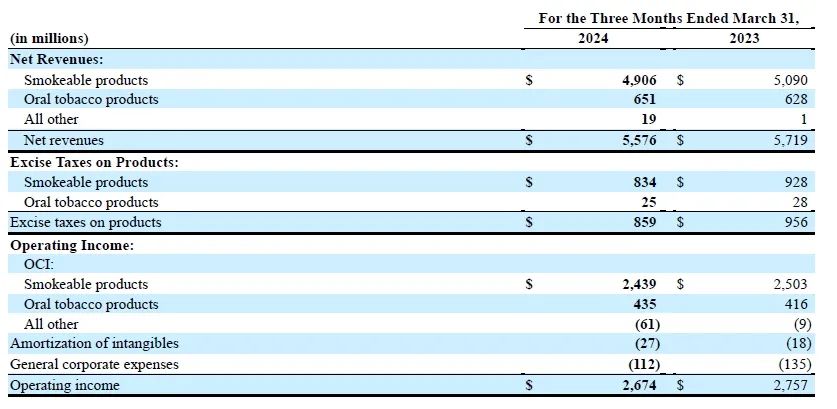

今年一季度,奧馳亞集團的營收為55.76億美元,去年同期為57.19億美元,同比下降2.5%;一季度凈利潤為21.3億美元,去年同期為17.9億美元,同比增加19%。

一季度,可吸入產品營收為49億美元,去年同期為50.9億美元,同比下降3.6%;口含煙產品營收為6.51億美元,去年同期為6.28億美元,同比增加3.7%。

不過由于口含煙產品的基數較低,其增加部分無法彌補可吸入煙草制品的下滑,前者的增長值為2300萬美元,后者的減少值為1.9億美元。

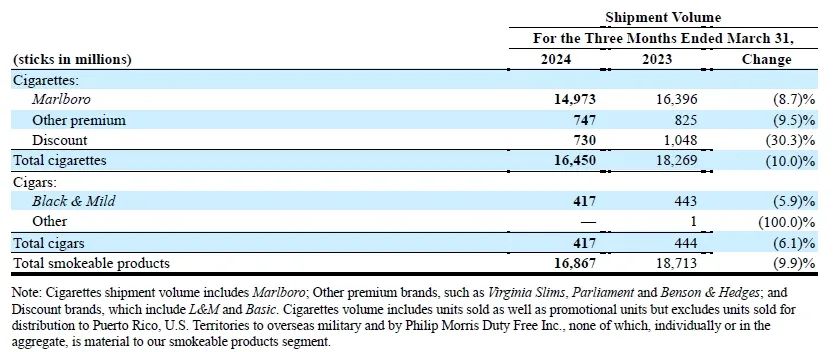

從產品出貨量來看,一季度奧馳亞集團的可吸入產品出貨量總計168.97億支,去年同期為187.13億支,同比下降9.9%。

其中,一季度卷煙出貨量為164.5億支,去年同期為182.69億支,同比下降近10%。一季度雪茄煙出貨量為4.17億支,去年同期為444億支,同比下降6.1%。

一季度萬寶路出貨量為149.73億支,去年同期為163.96億支,同比下降8.7%;

一季度其他高檔品牌出貨量為7.47億支,去年同期為8.25億支,同比下降9.5%,包括Virginia Slims、Parliament、Benson和Hedges等品牌;

一季度折扣品牌的出貨量為7.3億支,去年同期為10.48億支,同比下降30%,包括L&M和Basic。

在卷煙產品的市場份額方面,一季度萬寶路品牌的市占率為42%,與去年同期持平;其他高端品牌的市占率為2.3%,同樣與去年保持一致;只有折扣品牌的市占率出現下降,從去年同期的2.7%,下降至2.1%。

總體來看,一季度奧馳亞卷煙產品的市占率為46.4%,同比減少0.6個百分點。需要注意的是,奧馳亞集團的卷煙業務主要在美國,與其他國際煙草公司有所差別,特別是與菲莫國際共享萬寶路品牌,只是銷售區域有所區分。

新型煙草發展乏力,前景不樂觀

背靠全球最大的新型煙草市場——美國,奧馳亞集團可謂是“近水樓臺”,只是未能“先得月”。奧馳亞集團的操作簡單粗暴,就是買買買。

先是以380億美元估值收購Juul,在Juul被FDA針對陷入困境后,轉頭又收購了NJOY品牌,反復折騰下霧化電子煙的市場份額逐步被英美煙草吃下,如今VUSE在美國的市場份額占比接近一半,而NJOY與其仍存在較大差距,奧馳亞屬實“起了個大早趕了個晚集”。相比之下,只有口含煙(尼古丁袋)業務還具備一定優勢,發展勢頭也不錯。

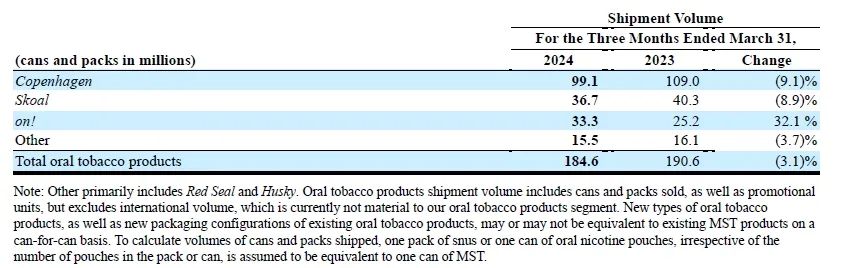

口含煙方面,一季度總計出貨1.85億罐/包,去年同期為1.9億罐,同比下降3.1%。其中,Copenhagen品牌出貨量最多,一季度共計有9910萬罐/包,同比下降9.1%;Skoal品牌出貨量為3670萬罐/包,同比下降8.9%;on!品牌出貨量為3330萬罐/包,同比增長32.1%。?

一季度奧馳亞口含煙產品在美國的市占率為37.8%,同比減少了7.1個百分點。其中,Copenhagen 在口含煙業務中的市占率最高,一季度市占率為20.1%,緊接著是Skoal(8%)和on!(7.1%),只有on!的市占率保持了同比增長,其余品牌的市占率均在下滑。

在霧化電子煙方面,截至2024年一季度,NJOY的分銷網絡已增長至80000多家門店。據財報顯示,NJOY(包括NJOY ACE和NJOY DAILY)的煙彈出貨量約為1090萬個,設備的出貨量則約為100萬臺。一季度,NJOY在霧化電子煙品類的市場份額達到4.3%,連續增加0.6個份額點。

整體來看,奧馳亞雖然仍維持著較高的營收、利潤、出貨量、市占率,但在可持續發展方面已與其他國際煙草巨頭拉開差距,在無煙產品方面缺乏足夠的競爭力。

從財報披露的數據可以看出,奧馳亞的傳統卷煙產品在公司銷量占比中接近90%,而其無煙產品線——主要包括霧化電子煙和口含煙產品——的增長率僅為個位數,遠低于英美煙草、菲莫國際等公司的市場表現。?

據悉,菲莫國際無煙產品的收入已接近總收入的40%。菲莫國際的強勢表現得益于其加熱產品IQOS的成功,其在2023年的銷售額超過了100億美元,首次超越了萬寶路品牌。

相較之下,奧馳亞雖然在電子煙市場投入巨資,包括對JUUL Labs的投資和后續對NJOY的收購,但這些舉措在提升市場份額方面的效果有限。

此外,奧馳亞的口服產品線,包括了Copenhagen和On!等品牌,在與菲莫國際的競爭中也顯示出下滑趨勢。今年一季度奧馳亞口服產品的出貨量同比下降了3%,市場份額逐步被菲莫國際吃下。

隨著無煙產品市場的不斷發展和競爭加劇,奧馳亞需要更加積極地調整其策略,以應對快速變化的市場環境和消費者需求。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅