煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

近期,為大家解讀了菲莫國際、日煙國際等煙草巨頭的三季度財報,對其經營數據、品類發展有了新的認識。

本文將對另一家煙草巨頭——奧馳亞集團的財報進行解讀,一方面便于了解其最新經營狀況,另一方面也為讀者進行橫向對比提供些數據參考。?

持續收“米”:營收微降,利潤大增

和其他國際煙草巨頭不同,奧馳亞集團的煙草業務集中在美國市場,這是當年分拆“菲利普·莫里斯”公司時所定的模式,菲莫國際負責除美國市場外的全球業務,美國市場則劃歸奧馳亞集團。

不過,美國市場的業務量已足夠可觀。

據財報顯示,第三季度奧馳亞實現營收62.59億美元,同比下降0.4%;實現凈利潤22.93億美元,同比增長5.86%;扣除消費稅后的收入增長1.3%,達到53億美元。

放到前三季度來看,奧馳亞實現營收180.44億美元,同比下降2.51%;實現凈利潤82.25億美元,同比增長35.5%。扣除消費稅后的收入下降0.9%,至153億美元。

財報聲稱,營收下滑主要是可吸入煙草產品的凈收入減少,不過口含煙產品凈收入的增加部分抵消了下降的影響。

從營收規模來看,奧馳亞要高于日煙集團的55億美元(Q3),低于菲莫國際的99億美元(Q3),可見美國市場的規模之大,哪怕業務分拆也能讓奧馳亞賺得盆滿缽滿。

NJOY:規模擴張,翻盤有望?

自從作別JUUL后,奧馳亞就把“無煙未來”寄托在NJOY上,以挑戰英美煙草VUSE品牌在美國市場的領先地位,進而獲得更多在新煙領域的話語權。

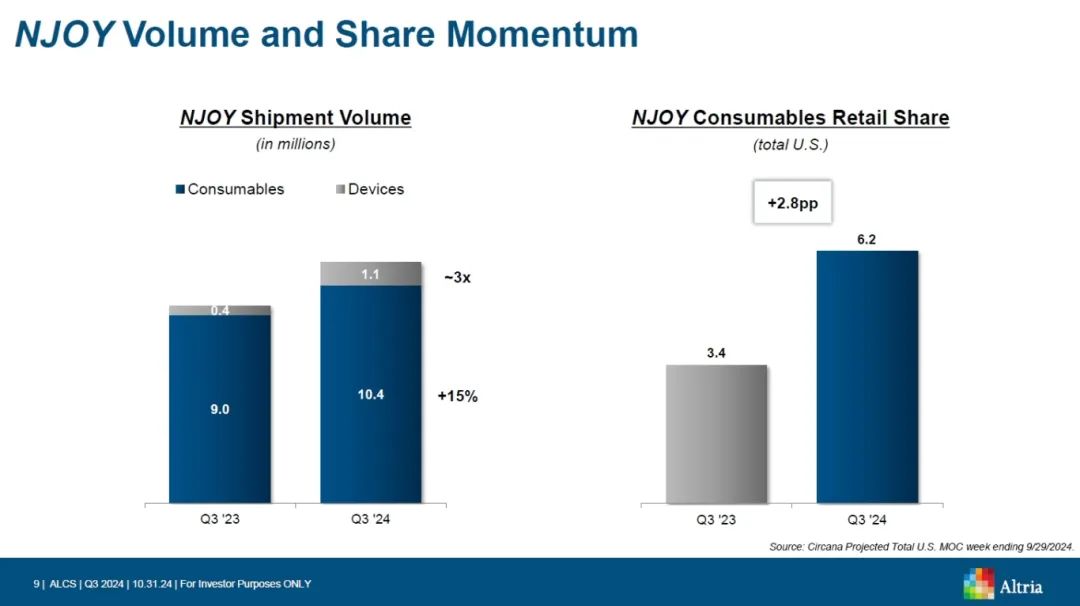

第三季度,NJOY煙彈出貨量為1040萬個,同比增長15.6%;NJOY設備的出貨量為110萬臺,同比增長超過100%;在美國市場的零售份額來到6.2%,同比增長了2.8個百分點。?

前三季度來看,NJOY煙彈出貨量為3380萬個,NJOY設備出貨量為390萬臺;在美國多網點和便利店渠道的零售份額為5.3%。

此前,NJOY宣布年底預計能將零售渠道擴張至10萬家門店。同時,還宣布了重新提交了藍莓味和西瓜味煙彈產品的PMTA申請,并對ACE2.0設備添加了限制未成年人使用的技術。

傳統煙草:持續“下跌”,仍是“大爹”

第三季度,奧馳亞集團的傳統煙草業務仍在下滑,卷煙出貨量同比下降了8.6%,出貨量為176億支,其中萬寶路品牌出貨量為161億支,同比下降7.5%;雪茄出貨量同比下降了1.6%,總出貨量為4.4億支。

前三季度來看,卷煙出貨量為520億支,同比下滑10.6%;其中萬寶路出貨量474億支,同比下滑9.4%;雪茄出貨量為13億支,同比下滑2.8%。

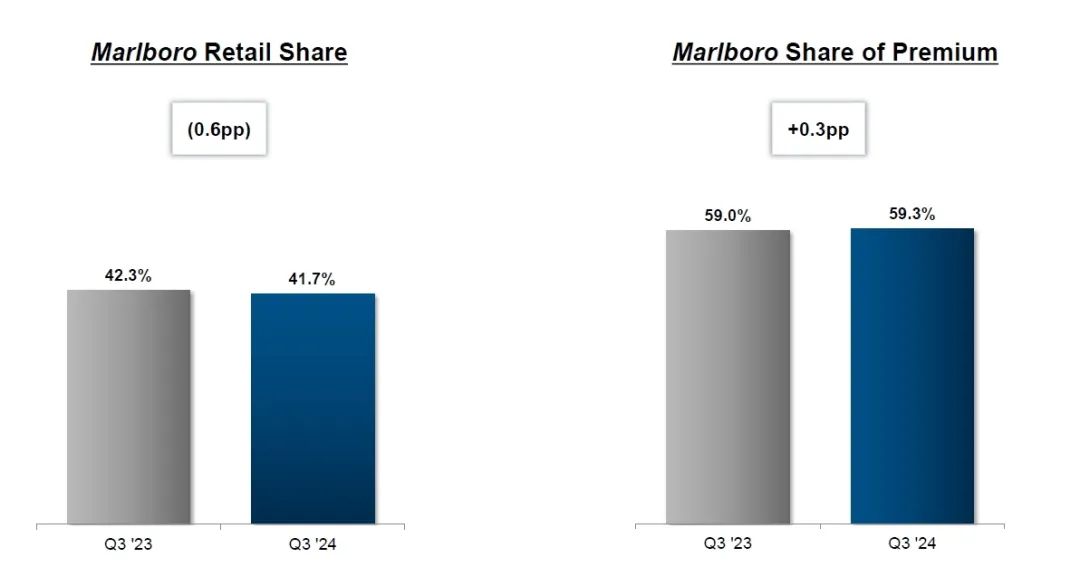

在零售份額方面,萬寶路依舊擁有領先地位。第三季度,萬寶路在卷煙零售市場占比41.7%,同比微降0.6個百分點;在高端市場的份額為59.3%,同比微漲0.3個百分點。?

不過,傳統煙草業務仍是奧馳亞集團的核心業務,第三季度營收為55.4億美元,占總營收的88.5%,再跌也還是“大爹”。

口含煙:前景不錯,全靠ON!

新型煙草領域逐步擴張出幾大品類,比如加熱不燃燒品類、霧化電子煙品類,產品遍布全球市場。

在美國市場,除了上述兩個品類外,又發展起口含煙品類,因為有別于傳統口含煙,也被稱為現代口含煙。奧馳亞對此也加速布局,無論是傳統還是現代,都有著較高市占率。

第三季度,口含煙業務營收同比增長5.4%,達到7.2億美元,扣除消費稅后的收入增長了5.8%,達到6.95億美元。前三季度,口含煙業務同比增長4.6%,達到了20.84億美元,扣除消費稅后的收入增長了5.2%。

從銷量來看,第三季度口含煙出貨量為1.97億罐(袋),同比增長1.2%。其中,傳統口含煙出現下滑,Copenhagen出貨量為1億罐(袋),同比下滑7.3%;Skoal出貨量為3740萬罐(袋),同比下滑7.4%。而主推的現代口含煙品牌on!則大幅增長,出貨量為4190萬罐(袋),同比增長46%。

截至9月30日,奧馳亞口含煙業務的零售份額為37.8%,on!在美國口含煙品類的份額為8.0%,比上年增加1.2個百分點。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅