煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

進入3月份,各大上市企業紛紛發布2023年財報,其中也包括了電子煙企業和國際煙草巨頭。本文將深入分析思摩爾國際的2023年財報,看看這家處在國內、國際市場動能轉換期的代工巨頭有哪些新變化,在2024年能有何期待。(注:本文只做業績回顧,非投資建議。)

海外市場穩增長,國內市場入低谷

作為國內電子煙產業的龍頭之一,思摩爾國際的市場表現備受矚目。

一方面,其在代工領域有著非常大的影響力,很多知名國際品牌均為其客戶;另一方面,其在霧化技術上的研發投入,是業內霧化產品迭代升級的重要推手之一。

因此,思摩爾國際的市場表現,能從側面反映國內代工企業的生態,具備一定參考價值。

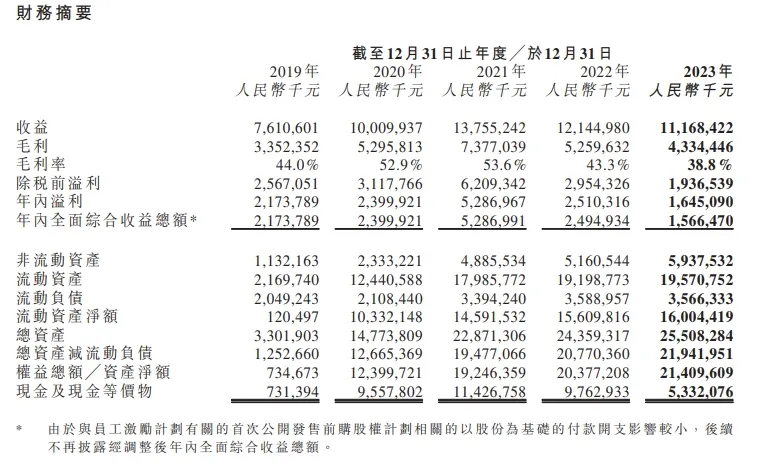

根據財報顯示,2023年思摩爾國際收益為111.68億元(人民幣),較2022年下降了9.8億元,同比下滑8%;全年凈利潤為16.45億元,同比下滑34.47%。如圖所示,延續了自2021年來下行的趨勢,不過下降幅度有所收窄,2022年收益同比下滑了16億元,凈利潤更是腰斬(-52%)。

對此,思摩爾國際解釋為,來自于中國大陸市場的收入出現較大比例下降,導致了集團總體收入的下降。而得益于海外市場的穩健增長,彌補了國內市場下滑的負面影響,使得下降幅度有所收窄。

其中,來自于中國大陸市場收入約為人民幣1.6億元,較上年減少了約92.7%,占總收入的比重從上年的約18.5%下降到回顧期的約1.5%;

來自于海外市場收入約為人民幣110億元,較上年增加了約11.2%,占總收入的比重從上年的約81.5%上升到回顧期的約98.5%。

開拓三大業務線,多元化布局效果初顯

2023年,思摩爾國際共布局了三大業務線,財報上歸納為:

(1)為若干全球領先煙草公司、獨立電子霧化及其他企業客戶研究、設計及制造封閉式電子霧化設備、電子霧化組件、加熱不燃燒設備及組件及特殊用途霧化產品;

(2)為零售客戶研究、設計、制造及銷售的自有品牌開放式電子霧化設備或高級進階私人電子煙設備(「APV」);

(3)以霧化技術為基礎,為患者提供吸入式給藥產品的霧化醫療、霧化美容等新業務。

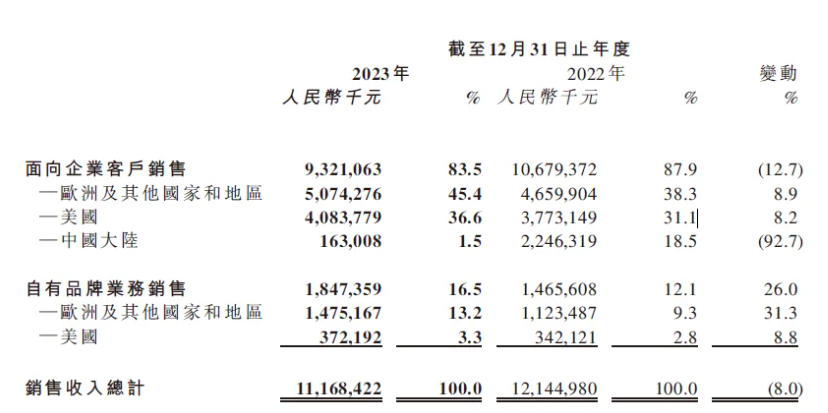

2023年,無論是研發投入還是市場收益,第一類業務(即電子霧化、加熱不燃燒產品)的規模最大,遙遙領先于另外兩類產品。不過財報未能詳細列明三大產品線的具體收益情況,僅就客戶類型(企業用戶和自有品牌)做了分類。

其中,面向企業客戶銷售的收入為93億元,占比為83.5%,2022年同期為87.9%;自有品牌銷售收入為18億元,占比從2022年的12.1%增加到16.5%,這一部分產品主要是開放式電子霧化設備及相關配套產品,也就是俗稱的“大煙霧”。

分散布局,研發為王

從上面的數據來看,思摩爾國際在海外市場是穩健增長的,無論是企業客戶還是自有品牌業務。唯一下降的板塊是國內市場,其中霧芯科技是其國內業務的重中之重,有點“一損俱損”的意味了。

眾所周知,兩家企業的快速崛起是相互成就的結果,然而核心業務過于集中,也會成為企業發展的重大風險。

近兩年的市場走向,不僅讓思摩爾國際有所觸動,也會讓更多企業思考分散布局(客戶、市場)的抗風險能力,避免核心客戶占比過高帶來風險隱患。

“陶瓷霧化芯專利”給了思摩爾的第一桶金,不過也差點讓其錯失了所謂“一次性產品”的風口。2023年,FEELM系列產品的發布重新讓其站在了市場的中央。

隨著各國加大對“一次性產品”的管控,被禁的政策將很快通過,電子霧化產品又將引來新一輪迭代。屆時,比拼的將是研發投入、儲備技術,2024年值得重點關注。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅