煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

11月15日,基克納(GEEKVAPE)通過其微信視頻號“GEEKVP”發布了一段企業介紹片。視頻中提到,GEEKVAPE在2023年在印度尼西亞(下稱“印尼”)新建的制造工廠,并為當地貢獻了1000多個就業機會。

視頻介紹了GEEKVAPE在印尼建廠的情況|圖源:GEEKVP視頻號

中國電子煙企業東南亞建廠并非個例

早在2022年,前往東南亞建廠就成了中國電子煙企業熱議的話題。彼時海外建廠的出發點主要是兩個,一個是為了降低對美國的關稅成本;另一個則是對中國國內電子煙經營牌照的考量。

記者曾實地前往印尼考察并報道中國電子煙企業向印尼“外遷”情況。根據此前公開信息的不完全統計:

2022年7月,全球最大電子煙制造企業之一的思摩爾,將全球第14座工廠建在了印尼瑪瑯市。工廠占地約6公頃,擁有16條生產線,每條生產線每小時能生產7200顆電子煙煙彈。

Smoore印尼工廠在LinkedIn上的賬號顯示,印尼工廠超過1500名員工|圖源:Smoore Technology Indonesia@LinkedIn

2022年8月,勁嘉股份(002191.SZ)在投資者平臺透露,其在印尼建設生產基地,提供電子煙一體化服務。

電子煙配件供應商至精精密也曾表示,其印尼工廠已于2022年投產。

此外,國際巨頭也公布在印尼建廠:

2023年1月,國際煙草巨頭菲莫國際(PMI)在印尼耗資1.8億美元建設的工廠正式落成,該工廠專門用于生產IQOS HEETS煙彈。

2023年9月11日,韓國最大煙草商(KT&G)宣布,計劃在印尼東爪哇省興建一座新工廠,并將于2026年開始投入運營。

從外溢到外遷,中國電子煙全球供應鏈地位變化的新挑戰

對于中國電子煙產業鏈的外遷,在2022年的報道中,2Firsts曾判斷“短期內,深圳的電子煙制造中心地位仍然不可撼動,但這不代表制造的布局固化不變。”

但時至今日,隨著電子煙巨頭在海外的紛紛布局,中國電子煙供應鏈的全球中心地位是否仍然不可撼動,值得重新討論。電子煙巨頭作為產業鏈的鏈主,憑借其龐大的產能和號召力,其外遷往往對供應鏈上下游有著連帶效應,類似“果鏈”的外遷。霧化芯、煙油等配套產業一旦跟隨外遷,那么當前的海外工廠就有可能演變為海外產業群,這就就形成對以深圳為中心的中國電子煙供應鏈的替代效應。

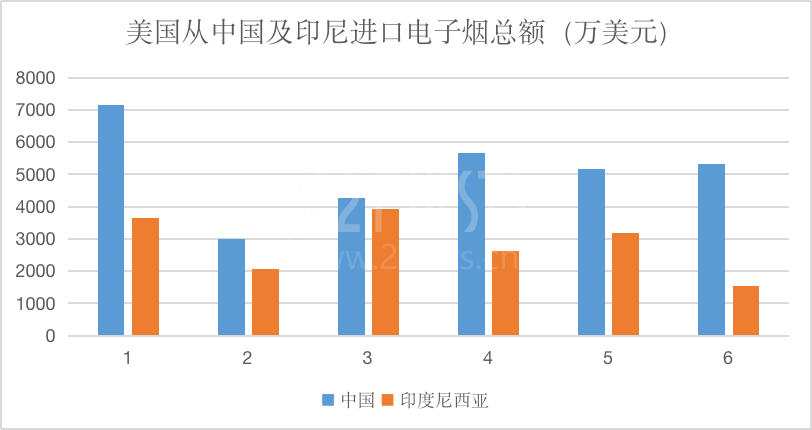

根據美國貿易委員會公布的2023年6月的數據,2023年上半年,美國從中國進口的電子煙僅為63.7%,來自印尼的電子煙則占據了其超過35%的份額。這意味著印尼已經超越其他國家,成為僅次于中國的第二大電子煙出口國。

2023年1~6月份美國從中國(藍色)和印尼(橙色)進口電子煙數據(10K USD)|數據來源:美國貿易委員會(兩個至上制圖)

這種情況在尼古丁袋領域也已發生。2023年以來,隨著全球尼古丁袋產業的爆發,部分中國企業在尼古丁袋工廠的選址時,已不再考慮深圳,而是轉向東南亞,例如馬來西亞。

憑借強大的歷史積淀和產業根基,中國作為全球電子煙供應鏈的中心地位,在短期內還無法被取代。但全球供應鏈從中國深圳向東南亞等地的外遷趨勢,值得深入研究。這種產業擴散,不僅帶來的是產業經濟格局的變化,對于全球電子煙監管也帶來了新課題。在傳統“深圳制造-全球消費”模式下,供應鏈端主要由中國監管,市場端由各國監管。而一旦形成“中國為主,多地制造-全球消費”,那么供應鏈的監管也將面臨更多的規則和機制。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅