煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

在中式卷煙這一先驗假設的前提下,由外煙混合型卷煙引領的薄荷品類在國內市場仿佛一直處于被忽略的一種存在。仿佛薄荷必須匹配混合型,仿佛薄荷與中式天然矛盾。

越是在競爭中不容易被關注的市場,越是能夠因為錯位競爭而找到新的優勢生態位。好風憑借力,借著創新品類發展的大潮,國內薄荷品類的市場規模實現了遠超大盤的增長。不完全統計,2023年國內薄荷煙市場規模已經超過60萬箱,近7年增長超4倍,年均增量近7萬箱,這其中還不包含難以統計的非渠道外煙的規模。這個容易被人忽視的細分、特色、小眾市場,眼看著正在向百萬箱量級的大市場邁進。

那么在這個巨頭不怎么關注的市場中,誰率先找到并占據了新的生態位呢?是萬寶路?是555?都不是!畢竟外煙的配額就那么多,不可能有那么大的生長空間。正確答案是南京。

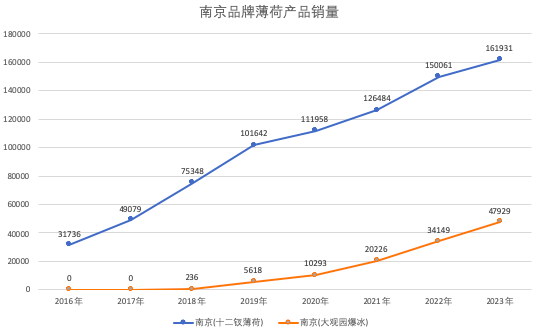

十二釵薄荷、大觀園爆冰兩款細支薄荷煙分列銷量第一、第四位,2023年合計為南京品牌貢獻超過20萬箱,其中十二釵薄荷有16萬箱,作為細支風潮的引領者,借薄荷品類在特色市場進行較早占位,一路收獲非常扎實的增長。

那么問題來了:老二是誰?

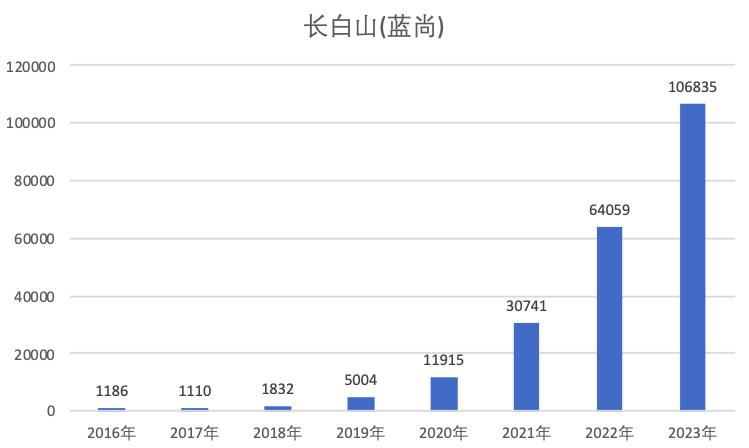

答案更讓人意外——長白山(藍尚),就是那款瓦藍瓦藍的迎春細支。在改版之后,憑借甜嘴、爆珠、果味、薄荷的多重賣點,再加上18塊錢的定價,這款超值性價比的產品實現了銷量的瘋漲。2020年還只有1萬箱,到2023年就直接干到了10萬箱……在薄荷品類干到了第二,也在全國18元大排名干到了第六,你說猛不猛。

前面文章提到的中南海(冰耀中支)幾乎直接復刻的555冰炫,用兩年時間年銷突破2萬箱,去年位列薄荷品類第八,今年估計直接能擠進前五了。

從需求端來看,一定存在薄荷品類的忠實群體,不一定忠實于某個品牌,但薄荷一定是最高的條件順位。當電子煙禁掉了薄荷,薄荷卷煙就成了替代需求的最優解。所謂貼近市場,貼近消費者,薄荷品類也就值得被看見。

目前,在銷薄荷產品多在二類、普一類,結構較低,最高只摸到了300元/條。正如開頭所說的先驗假設,產品經理們對于高端做薄荷仍心存疑慮,帶有成見。可以理解,畢竟沒有可以參考的成功案例。但是同時要明確的是,高端薄荷產品不是沒有成功案例,是根本就沒有案例!

不是都想找空白市場的機會么……

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅