煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

煙草行業整體的嚴峻局面還在持續。當前和今后很長一段時間,都會交織著量的困難和結構的壓力。

零售戶該怎么做?煙草企業又該怎么做?

口味與健康雙螺旋,才能推動煙草產業高質量發展!

縱觀煙草行業發展歷史,經濟性推動煙草工業快速發展,技術--產品為推動煙草行業第一輪發展的奇點;健康問題推動煙草產業改革,減害為推動煙草行業第二輪發展的奇點;接下來產品創新、營銷創新、服務創新將會推動煙草行業第三輪發展的奇點。

隨著卷煙銷量拐點到來,品牌擴張的步伐逐步放緩,中國卷煙品牌發展進入深水區,更多依靠提高全要素生產率來適應消費升級。

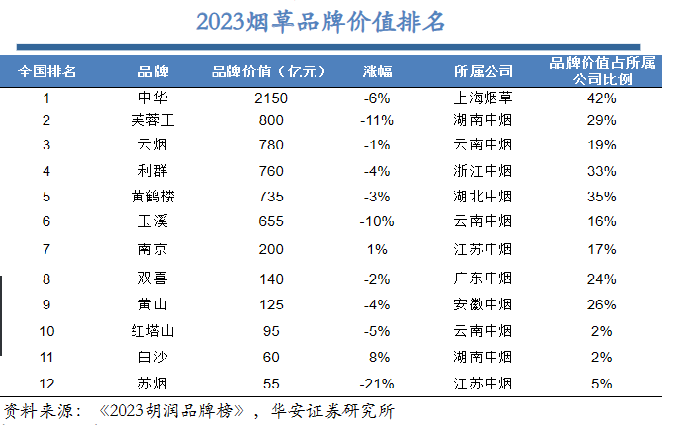

品牌規格精減優化,重點品牌可持續發展才是王道。根據《中國煙草年鑒2022》,2021年全年卷煙在產規格共866個,比上年減少36個;2021年準產國產內銷卷煙新品(含改造、整合等)49個,退出57個,品牌數凈減少2個,規格凈減少8個。

重點品牌集中度進一步提高,行業31個重點卷煙品牌銷量同比增長2.08%,占全國銷量比重91.69%,同比提升1.38個百分點;其中,有9個品牌銷量超過200萬箱,中華、利群、云煙、黃鶴樓、芙蓉王、南京等6個品牌銷售額超過1000億元。

中煙的品牌發展以“品牌為體,規格為綱,結構為王”為發展主線。從卷煙百號牌、到20+10重點品牌,再到“532、461”“136、345”以及“努力打造世界領先品牌”品牌發展路徑和規模大、結構高、競爭力強的中式卷煙品牌體系,行業品牌重點逐步從大品牌轉移到高結構的大單品。精簡優化產品規格,梳理品牌體系是品牌健康發展的重中之重。

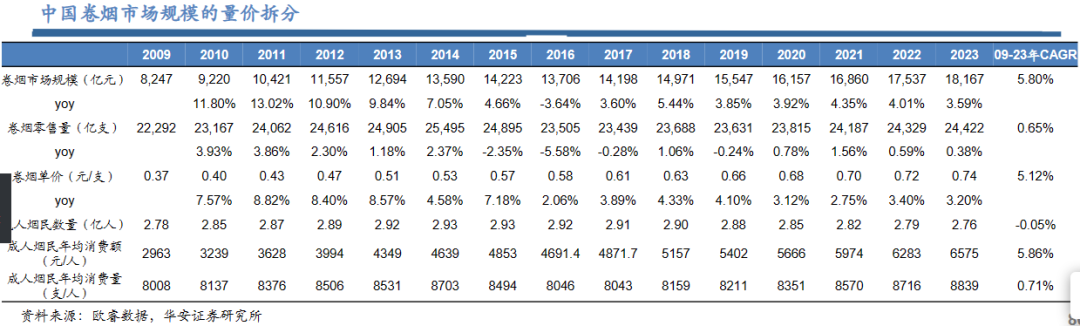

煙民數量穩步下降,人均消費量和消費額提升。卷煙消費分化日益嚴重,高端消費向大城市集中,向省會城市集中,向長三角和珠三角集中的趨勢日益明顯。

中國成人吸煙率從2009年的27.5%下降到2023年的24.4%;成人煙民數量由2009年的2.78億人下降至2023年的2.76億人。雖然煙民數量下滑,但煙民的消費量和消費額持續提升,成人煙民人均消費量由2009年的8008支/年增長至2023年的8839支/年;成人煙民人均消費額由2009年的2963元/年增長至2023年的6575元/年。

中國卷煙市場規模持續穩定增長,主要由單價增長推動。

煙草行業的發展受剛性的產業規劃導向與柔性的消費需求雙重影響,通過持續的產品結構升級推動價格提升。

一方面,提高煙價符合禁煙的輿論導向,且符合構建中式卷煙對外的價格競爭壁壘,符合中國煙草持續提升的稅收貢獻能力。另一方面,煙草行業推動降焦減害,到細支、中支的新品類崛起,再到HNB的全球風起,內在的趨勢是健康化,外在特征是價格結構提升。

向上走,向結構走成為必然,一類、二類煙將占據市場主導地位。高端高價產品走向萎靡,普一類和中高端市場走向結構性繁榮。

并且創新卷煙品類保持較快發展,如低焦、細支、爆珠等細分市場快速發展,個性化、多樣化趨勢滿足受眾,卷煙創新成為帶動行業高質量發展的重要引擎。

卷煙市場,就像是一面明鏡,折射著消費趨勢的起伏和品牌策略的智慧。面對市場的波動,各品牌需要思考未來發展的方向和策略。通過洞察消費需求變化、不斷創新產品、穩住基本盤等措施,把握品牌發展的關鍵,去迎接更多的挑戰與機遇。

品牌在寒冬時更應聚焦大品牌戰略,敏銳捕捉市場變化,持續提升重點品規產銷量,不斷增強滿足需求、引導需求、創造需求。

2025中國雪茄(四川)博覽會暨第七屆“中國雪茄之都”全球推介之旅